前々回は基礎控除について

前回は給与所得控除について学びました

今回は扶養控除についてまなんでいこうと思います

扶養控除とは?

国税庁によると

納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。これを扶養控除といいます。

扶養控除の金額

控除額は、扶養親族の年齢、同居の有無等により次の表のとおりです。

(注)同居老親等の「同居」については、病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えありません。ただし、老人ホーム等へ入所している場合には、その老人ホームが居所となり、同居しているとはいえません。

とのこと。

扶養親族に該当する人の範囲

国税庁によると、扶養親族についても以下定義されているようです

扶養親族とは、その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、次の4つの要件のすべてに当てはまる人です。

(注)出国とは、納税管理人の届出をしないで国内に住所および居所を有しないこととなることをいいます。

(1)配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

(給与のみの場合は給与収入が103万円以下)

No.1180 扶養控除|国税庁詳しくはこちらを

前回同様、給与収入が103万以下の学生アルバイトの人で、親と生計を同じくしている人について調べていく

つまり

扶養控除額は38万ということ

前々回の記事、基礎控除額は48万(所得額~2400万)

前回の記事、給与所得控除額は55万(所得額~180万)

学生アルバイトの人が103万を超える収入を得た場合、扶養者の扶養控除がなくなるってこと

これは扶養者の給料はけっこう変わってくるんじゃないかな。

所得税=(収入-給与所得控除-基礎控除-扶養控除)×税率-税控除

となる?

のか?

間違ってるかもしれないが、合っていると仮定して、

それは困るな、、手取りが減るじゃん(親目線)

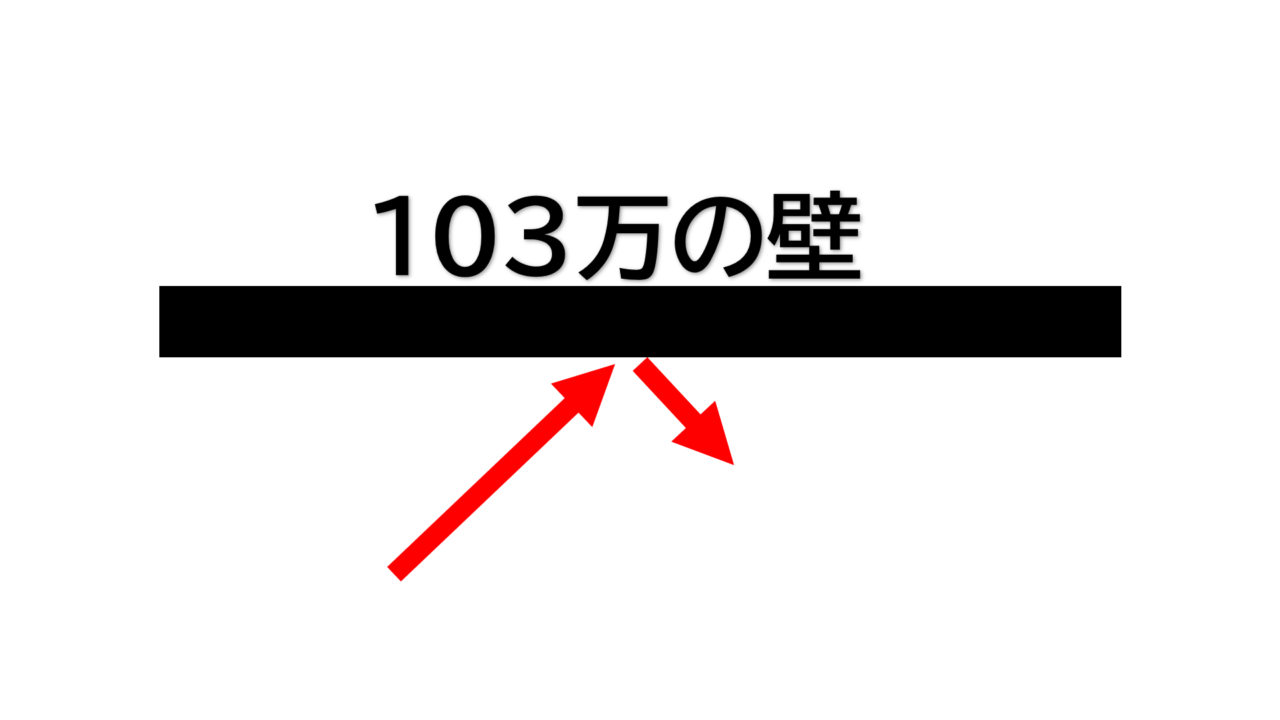

103万の壁という意味が分かってきたように思う

基礎控除と給与所得控除の合計が103万っていうこと

国民民主党の玉木代表がいう103万の壁を引き上げ、178万にするというのは、どうなるんだろう?

控除額の引き上げにより、所得税が下がって、手取りが増える

うれしいことだ

基礎控除だけを引き上げることになるのか?

最低賃金の引き上げや消費税上げるとき、物価高と分かったとき、

そういう時に検討されててもよかったんじゃないか?

そういう話にはなったんだろうか?

国民民主党の政策をきっかけに学び始めたことだけど、

今さらですか?と思ってしまう

国民民主党以上に、自民党が国民のことをすこしも考えてこなかったんだなーと思う

知らないって怖いことだ。

知らないなら、今から知ろう。